ธนาคารกลางสหรัฐฯ (Fed) มีมติเป็นเอกฉันท์ ลดอัตราดอกเบี้ยนโยบาย 25 Basis Points ส่งผลให้อัตราดอกเบี้ยนโยบายสหรัฐฯ หรือ Federal Funds Rate ลดลงเหลือกรอบเป้าหมาย 4.5% ถึง 4.75% ในการประชุม Federal Open Market Committee (FOMC) ครั้งที่ 7 ของปี 2567 ซึ่งเป็นไปตามที่ได้เคยส่งสัญญาณเอาไว้ในการแถลงการประชุม FOMC ครั้งก่อน

เหตุผลในการลดอัตราดอกเบี้ยนโยบายของธนาคารกลางสหรัฐฯ ในการประชุม FOMC ครั้งที่ 7 ของปี 2567 อยู่ที่การขยายตัวของกิจกรรมทางเศรษฐกิจยังคงขยายตัวในอัตราที่มั่นคง และตั้งแต่ต้นปีสภาพตลาดแรงงานสหรัฐฯ โดยทั่วไปผ่อนคลายลง ส่วนอัตราการว่างงานเพิ่มขึ้นแต่ยังคงอยู่ในระดับต่ำ ขณะที่อัตราเงินเฟ้อมีทิศทางไปตามเป้าหมาย 2% แต่ยังคงอยู่ในระดับที่สูงกว่าที่คาดหวัง

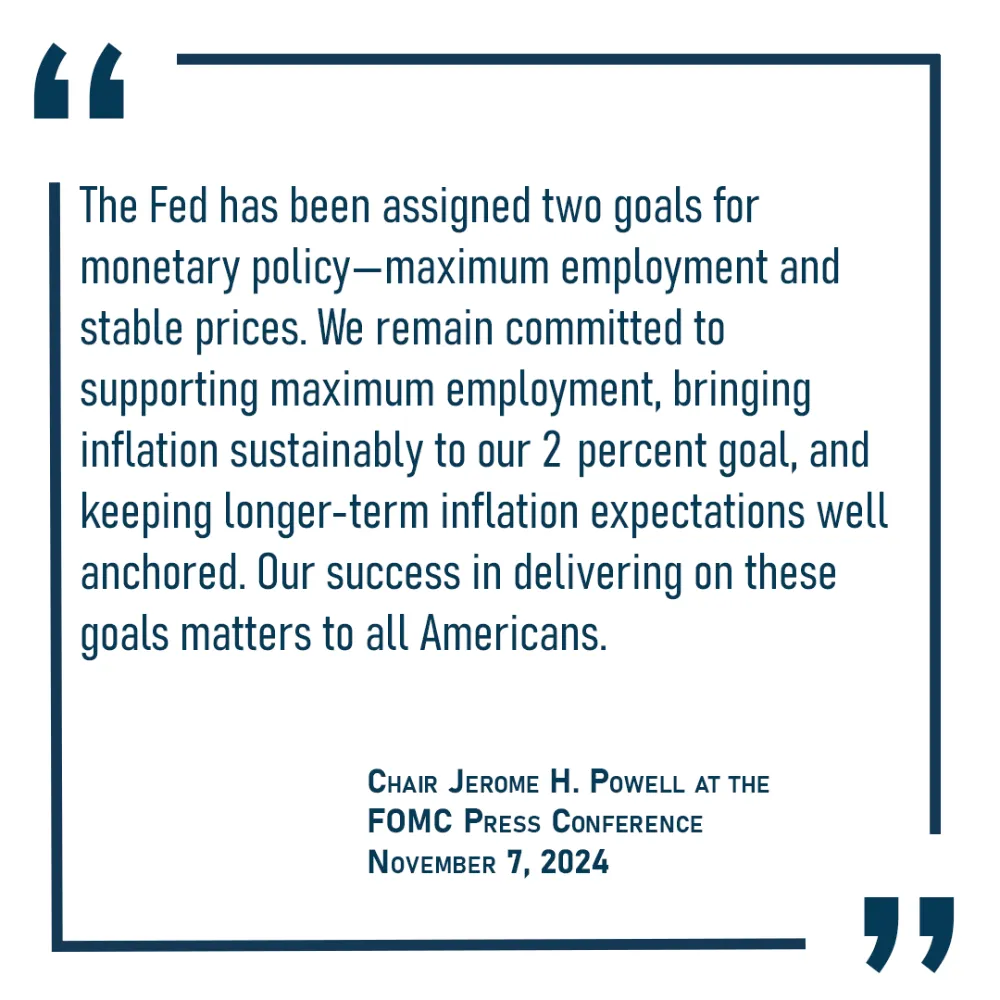

เพื่อเป้าหมายในการบรรลุอัตราการจ้างงานและอัตราเงินเฟ้อสูงสุดที่ 2% ในระยะยาว ซึ่งคณะกรรมการพิจารณาว่าความเสี่ยงในการบรรลุเป้าหมายการจ้างงานและอัตราเงินเฟ้อนั้นอยู่ในเกณฑ์สมดุล แนวโน้มเศรษฐกิจไม่แน่นอน และคณะกรรมการให้ความสำคัญกับความเสี่ยงทั้งสองด้าน คณะกรรมการ FOMC จึงตัดสินใจลดอัตราดอกเบี้ยนโยบาย Federal Funds Rate ลง 25 BPS หรือ 0.25% ส่งผลให้อัตราดอกเบี้ยนโยบายของสหรัฐฯ ลดลงเหลือกรอบเป้าหมาย 4.5% ถึง 4.75% ต่อปี นอกจากนี้ Fed จะยังคงลดการถือครอง Treasury securities และ Agency debt และ Agency mortgage‑backed securities ต่อไปเพื่อสนับสนุนการจ้างงานสูงสุดและผลักดันให้เงินเฟ้อกลับสู่เป้าหมาย 2%

การลดดอกเบี้ยของ Fed ในครั้งนี้เป็นการลดดอกเบี้ยครั้งที่ 2 ของสหรัฐอเมริกาในปีนี้ ซึ่งมีการลดดอกเบี้ยลงไปแล้วรวม 75 Basis Points หรือ 0.75% ที่เกิดขึ้นในการประชุม FOMC เพียง 2 ครั้ง และเป็นการลดดอกเบี้ยในการประชุม 2 ครั้งติดต่อกันครั้งแรกในรอบ 5 ปี นับตั้งแต่การลดดอกเบี้ยของ Fed ในการประชุม FOMC เดือนกันยายนและเดือนตุลาคมของปี 2562 ซึ่งลดดอกเบี้ยนโยบายลงครั้งละ 25 BPS

ทั้งนี้ การลดอัตราดอกเบี้ยนโยบายของธนาคารกลางสหรัฐฯ ไม่ใช่เรื่องที่น่าประหลาดใจมากนัก เนื่องจากในการประชุม FOMC ครั้งก่อนหน้าเมื่อวันที่ 18 กันยายน 2567 ที่ผ่านมาได้มีการส่งสัญญาณเอาไว้แล้วในการแถลงผลการประชุมว่า “โดยคณะกรรมการ FOMC โดยเฉลี่ยคาดการณ์ว่าอัตราดอกเบี้ย Fed Funds Rate ในระดับที่เหมาะสมจะอยู่ที่ 4.4% ในสิ้นปี 2567 (กรอบเป้าหมายดอกเบี้ยนโยบายที่ 4.25% ถึง 4.5%)” จากการประเมินจากมุมมองส่วนบุคคลของคณะกรรมการเกี่ยวกับแนวทางที่เหมาะสมสำหรับอัตราดอกเบี้ยนโยบายของสหรัฐฯ ในอนาคต

ดังนั้นแล้ว ถ้าหากพิจารณาถึงการประชุมคณะกรรมการ FOMC ครั้งต่อไปของ Fed ที่จะถึงในเดือนธันวาคม (วันที่ 17 และ 18) ก็อาจจะมีความเป็นไปได้ในการลดอัตราดอกเบี้ยนโยบายลงอีก 25 Basis Points ในกรณีที่มุมมองของคณะกรรมการและสภาพเศรษฐกิจสหรัฐฯ ยังคงเป็นไปในทิศทางที่คณะกรรมการคาดการณ์ไว้

นอกจากนั้น การลดอัตราดอกเบี้ยนโยบายในครั้งนี้ ยังถือเป็นการลดดอกเบี้ยครั้งแรกในสมัยที่ 2 ของ Donald Trump (อย่างไม่เป็นทางการ) หลังจากชนะการเลือกตั้งประธานาธิบดีสหรัฐอเมริกาเมื่อวันที่ 5 พฤศจิกายน 2567 ที่ผ่านมา ซึ่งถือเป็นการประชุม FOMC ครั้งแรกด้วยเช่นกัน

ภาวะเศรษฐกิจสหรัฐอเมริกา จากการประชุม FOMC พฤศจิกายน 2567

เศรษฐกิจโดยรวมมีความแข็งแกร่งและเป้าหมายของ Fed มีความคืบหน้าอย่างมีนัยสำคัญในช่วง 2 ปีที่ผ่านมา ตลาดแรงงานได้ชะลอตัวลงจากภาวะที่ร้อนแรงเกินไปในอดีตและยังคงแข็งแกร่ง อัตราเงินเฟ้อลดลงอย่างมากจากที่เคยขึ้นไปถึงจุดสูงสุดที่ 7% โดยเหลือ 2.1% ณ เดือนกันยายน

ตัวบ่งชี้ล่าสุดบ่งชี้ว่ากิจกรรมทางเศรษฐกิจยังคงขยายตัวในอัตราที่มั่นคง GDP สหรัฐฯ เพิ่มขึ้น 2.8% ในไตรมาสที่ 3 (Annual Rate) ซึ่งใกล้เคียงกับอัตราการขยายตัวในไตรมาสที่ 2 โดยการเติบโตของการใช้จ่ายของผู้บริโภคยังคงแข็งแกร่ง และการลงทุนในอุปกรณ์และสินทรัพย์ที่จับต้องไม่ได้เองก็แข็งแกร่งขึ้น ในทางตรงกันข้ามกิจกรรมในภาคส่วนที่อยู่อาศัยกลับอ่อนแอ โดยรวมแล้วเงื่อนไขด้านอุปทานที่ดีขึ้นเป็นสิ่งที่สนับสนุนให้เศรษฐกิจสหรัฐฯ มีผลการดำเนินงานที่แข็งแกร่งในช่วงปีที่ผ่านมา

ตลาดแรงงานยังคงแข็งแกร่ง การเพิ่มขึ้นของงาน (Payroll) ชะลอตัวลงจากช่วงต้นปี โดยเฉลี่ยอยู่ที่ 104,000 ตำแหน่งต่อเดือนในช่วง 3 เดือนที่ผ่านมา อย่างไรก็ตาม ตัวเลขนี้จะสูงขึ้นอีกเล็กน้อยหากไม่ได้รับผลกระทบของการหยุดงานและพายุเฮอริเคนที่ส่งผลกระทบต่อการจ้างงานในเดือนตุลาคม

อัตราการว่างงานสูงขึ้นอย่างเห็นได้ชัดเมื่อเทียบกับปีที่แล้ว แต่ลดลงในช่วง 3 เดือนที่ผ่านมาและยังคงอยู่ในระดับต่ำที่ 4.1% ในเดือนตุลาคม การเติบโตของค่าจ้าง (Nominal) ลดลงในช่วงปีที่ผ่านมา และช่องว่างระหว่างงานกับคนงาน (Jobs-to-Workers) ก็แคบลง โดยรวมแล้วตัวบ่งชี้ที่หลากหลายบ่งชี้ว่าสภาพในตลาดแรงงานตอนนี้ไม่ตึงตัวเท่ากับช่วงก่อนเกิดโรคระบาดในปี 2019 แต่ตลาดแรงงานเองก็ไม่ใช่แหล่งที่มาของแรงกดดันด้านเงินเฟ้อที่สำคัญ

อัตราเงินเฟ้อลดลงอย่างมากในช่วง 2 ปีที่ผ่านมา ราคา PCE รวมเพิ่มขึ้น 2.1% ในช่วง 12 เดือน (รอบสิ้นสุดในเดือนกันยายน) หากไม่นับรวมหมวดอาหารและพลังงานที่มีความผันผวน ราคา PCE พื้นฐานเพิ่มขึ้น 2.7% โดยรวมแล้วอัตราเงินเฟ้อเข้าใกล้เป้าหมายระยะยาว 2% มากขึ้น แต่เงินเฟ้อพื้นฐานยังคงสูงอยู่บ้าง การคาดการณ์อัตราเงินเฟ้อระยะยาว

ยังดูคงมั่นคงดี

แถลงการณ์การประชุม FOMC ครั้งที่ 7 ของปี 2567

ตัวบ่งชี้ล่าสุดบ่งชี้ว่ากิจกรรมทางเศรษฐกิจยังคงขยายตัวในอัตราที่มั่นคง และตั้งแต่ช่วงต้นปีสภาพตลาดแรงงานโดยทั่วไปผ่อนคลายลง และอัตราการว่างงานเพิ่มขึ้นแต่ยังคงอยู่ในระดับต่ำ อัตราเงินเฟ้อได้ก้าวหน้าไปสู่เป้าหมาย 2% ของคณะกรรมการ แต่ยังคงอยู่ในระดับที่สูงกว่าที่คาดหวัง

คณะกรรมการพยายามที่จะบรรลุอัตราการจ้างงานและอัตราเงินเฟ้อสูงสุดที่อัตรา 2 เปอร์เซ็นต์ในระยะยาว คณะกรรมการพิจารณาว่าความเสี่ยงในการบรรลุเป้าหมายการจ้างงานและอัตราเงินเฟ้อนั้นอยู่ในเกณฑ์สมดุล แนวโน้มเศรษฐกิจไม่แน่นอน และคณะกรรมการให้ความสำคัญกับความเสี่ยงทั้งสองด้านของภารกิจคู่ขนาน

เพื่อสนับสนุนเป้าหมาย คณะกรรมการตัดสินใจลดกรอบเป้าหมายอัตราดอกเบี้ย Federal Funds Rate ที่เป็นอัตราดอกเบี้ยนโยบายของสหรัฐฯ ลง 0.25% จากเดิมอยู่ที่กรอบ 4.75% ถึง 5% ต่อปี เหลือ 4.5% ถึง 4.75% ต่อปี โดยในการพิจารณาปรับช่วงเป้าหมาย Federal Funds Rate เพิ่มเติมในอนาคต คณะกรรมการจะประเมินข้อมูลที่เข้ามา แนวโน้มที่เปลี่ยนแปลง และความสมดุลของความเสี่ยงอย่างรอบคอบ คณะกรรมการจะยังคงลดการถือครอง Treasury securities และ Agency debt และ agency mortgage‑backed securities ต่อไป คณะกรรมการมีความมุ่งมั่นอย่างยิ่งที่จะสนับสนุนการจ้างงานสูงสุดและผลักดันให้เงินเฟ้อกลับสู่เป้าหมาย 2%

ในการประเมินจุดยืนที่เหมาะสมของนโยบายการเงิน คณะกรรมการ FOMC จะติดตามผลกระทบของข้อมูลที่เข้ามาต่อแนวโน้มเศรษฐกิจอย่างต่อเนื่อง คณะกรรมการจะเตรียมปรับจุดยืนของนโยบายการเงินตามความเหมาะสม หากเกิดความเสี่ยงที่อาจขัดขวางการบรรลุเป้าหมายของคณะกรรมการ การประเมินของคณะกรรมการจะพิจารณาข้อมูลที่หลากหลาย รวมถึงข้อมูลการอ่านเกี่ยวกับสภาวะตลาดแรงงาน แรงกดดันด้านเงินเฟ้อและคาดการณ์เงินเฟ้อ ตลอดจนการพัฒนาด้านการเงินและระหว่างประเทศ

ในการประชุม FOMC ครั้งนี้คณะกรรมการมีมติเป็นเอกฉันท์ในการดำเนินนโยบายการเงิน

Federal Reserve issues FOMC statement

Recent indicators suggest that economic activity has continued to expand at a solid pace. Since earlier in the year, labor market conditions have generally eased, and the unemployment rate has moved up but remains low. Inflation has made progress toward the Committee’s 2 percent objective but remains somewhat elevated.

The Committee seeks to achieve maximum employment and inflation at the rate of 2 percent over the longer run. The Committee judges that the risks to achieving its employment and inflation goals are roughly in balance. The economic outlook is uncertain, and the Committee is attentive to the risks to both sides of its dual mandate.

In support of its goals, the Committee decided to lower the target range for the federal funds rate by 1/4 percentage point to 4-1/2 to 4-3/4 percent. In considering additional adjustments to the target range for the federal funds rate, the Committee will carefully assess incoming data, the evolving outlook, and the balance of risks. The Committee will continue reducing its holdings of Treasury securities and agency debt and agency mortgage‑backed securities. The Committee is strongly committed to supporting maximum employment and returning inflation to its 2 percent objective.

In assessing the appropriate stance of monetary policy, the Committee will continue to monitor the implications of incoming information for the economic outlook. The Committee would be prepared to adjust the stance of monetary policy as appropriate if risks emerge that could impede the attainment of the Committee’s goals. The Committee’s assessments will take into account a wide range of information, including readings on labor market conditions, inflation pressures and inflation expectations, and financial and international developments.

Voting for the monetary policy action were Jerome H. Powell, Chair; John C. Williams, Vice Chair; Thomas I. Barkin; Michael S. Barr; Raphael W. Bostic; Michelle W. Bowman; Lisa D. Cook; Mary C. Daly; Beth M. Hammack; Philip N. Jefferson; Adriana D. Kugler; and Christopher J. Waller.

ข้อมูลอ้างอิงจาก