ไม่ว่าคุณจะเป็นนักลงทุนมือใหม่หรือผู้ที่ต้องการบริหารจัดการเงินให้มีประสิทธิภาพมากขึ้น ดอกเบี้ยทบต้น (Compound Interest) เป็นคำที่มักจะปรากฏขึ้นในการวางแผนการเงินระยะยาว ในบทความนี้เราจะพาไปทำความเข้าใจว่า ดอกเบี้ยทบต้น คืออะไร? มีกลไกการทำงานอย่างไร และวิธีการคิดดอกเบี้ยแบบทบต้นด้วย Future Value ที่จะช่วยทำให้คุณเข้าใจเกี่ยวกับพลังดอกเบี้ยทบต้นมากยิ่งขึ้น

ดอกเบี้ยทบต้น คืออะไร?

ดอกเบี้ยทบต้น คือ ดอกเบี้ยที่คุณได้รับจากดอกเบี้ย เป็นผลของการที่ดอกเบี้ยที่เคยได้รับเมื่อเกิดการคำนวณดอกเบี้ยถูกสะสมเข้าไปในเงินต้นและส่งผลให้การคำนวณดอกเบี้ยครั้งต่อไปคุณได้รับดอกเบี้ยเพิ่มขึ้นจากเงินต้นที่มากขึ้น

ตัวอย่างเช่น เงินต้น 100 บาท นำไปฝากธนาคาร 2 ปี โดยได้รับดอกเบี้ย 5% ต่อปี ในปีแรกดอกเบี้ยที่ได้รับคือ 5 บาท ส่งผลให้เงินฝากเพิ่มขึ้นเป็น 105 บาท ต่อมาในปีที่ 2 ดอกเบี้ยที่ได้รับจะเพิ่มเป็น 5.25 บาท ตามเงินฝากที่เพิ่มขึ้น

- สิ้นปีที่หนึ่ง เงินฝาก 100 บาท + ดอกเบี้ย 5% = 105 บาท

- สิ้นปีที่สอง เงินฝากเพิ่มเป็น 110 บาท + ดอกเบี้ย 5% = 110.25 บาท

พลังดอกเบี้ยทบต้นจึงเป็นสิ่งที่เกิดขึ้นจากการที่ดอกเบี้ยที่ได้รับถูกเพิ่มเข้าไปในเงินต้นอย่างต่อเนื่องส่งผลให้เงินต้นเพิ่มขึ้นทุกครั้งที่คิดดอกเบี้ย แทนที่จะคิดดอกเบี้ยโดยคำนวณจากเงินต้นเท่าเดิมตลอดไป ซึ่งส่งผลให้ยิ่งจำนวนครั้งในการทบต้นของดอกเบี้ยเกิดขึ้นมากเท่าไหร่ การเติบโตของเงินต้นจากผลของดอกเบี้ยทบต้นก็จะมากขึ้นเท่านั้น

ดอกเบี้ยทบต้น (Compound Interest) จึงเป็นพื้นฐานที่สำคัญของการลงทุนในการอธิบายถึงประโยชน์ที่สำคัญของการลงทุนซ้ำ (Reinvest) ที่นักลงทุนจะได้รับจากการนำเงินที่ได้รับจากการลงทุนไปใช้ในการลงทุนซ้ำซึ่งจะทำให้จำนวนเงินเพิ่มขึ้นแบบทวีคูณในระยะยาวตามแนวคิดมูลค่าเงินตามเวลา (Time Value of Money) ที่มูลค่าของเงินจำนวนหนึ่งจะมีมูลค่าเปลี่ยนแปลงตามเวลาที่ผ่านไปจากการสร้างผลตอบแทนจากเงินจำนวนดังกล่าวตามเวลาที่ผ่านไป ส่งผลให้เงินจำนวนเท่ากัน ณ ปัจจุบันมีค่ามากกว่าเงินในอนาคต

และในทางกลับกัน หากการคิดดอกเบี้ยไม่ใช่การคิดดอกเบี้ยทบต้น (หรือการนำดอกเบี้ยที่ได้รับออกมาใช้ทุกครั้งที่ได้รับดอกเบี้ย) จากตัวอย่างเดิมเราจะพบว่าเงินฝากจะทำให้ได้รับดอกเบี้ย 5 บาทตลอดไปไม่ว่าจะฝากเงินดังกล่าวเอาไว้กี่ปีก็ตาม

สูตรดอกเบี้ยทบต้น

สูตรดอกเบี้ยทบต้น เป็นเครื่องมือในการลดเวลาในการคำนวณดอกเบี้ยทบต้นโดยไม่จำเป็นที่จะต้องคำนวณครั้งละงวดไปจนกว่าจะครบจำนวนงวดที่คุณจะได้รับดอกเบี้ย ซึ่งคุณจะสามารถใช้สูตรดอกเบี้ยทบต้นคำนวณดอกเบี้ยทบต้นกี่ปีก็ได้ในครั้งเดียวด้วยการคำนวณหา Future Value หรือ การหามูลค่าของเงินในอนาคต

FV = PV x (1+i)n

โดยที่

- FV คือ ผลจากดอกเบี้ยทบต้นหรือจำนวนเงินในอนาคต (Future Value) เมื่อได้รับดอกเบี้ยครบจำนวนครั้งที่ต้องการ

- PV คือ มูลค่าของเงินปัจจุบัน (Present Value) หรือเงินต้น

- i คือ ผลตอบแทนจากการลงทุนหรือดอกเบี้ยในรูปทศนิยม) ที่ได้รับต่อการจ่ายแต่ละครั้ง

- n คือ จำนวนครั้งที่ได้รับดอกเบี้ย

จะเห็นว่าสิ่งที่เกี่ยวข้องกับการทบต้นของดอกเบี้ยจะเกี่ยวข้องกับ 3 ส่วนสำคัญ ได้แก่ เงินต้น ดอกเบี้ย และจำนวนครั้งที่ได้รับดอกเบี้ย นั่นหมายความว่า ในทางกลับกันคุณยังสามารถใช้สมการ Future Value ที่ใช้หาผลรวมของดอกเบี้ยทบต้นในอนาคตนี้ในการหาเงินต้นที่ต้องใช้ในการลงทุนให้ได้เงินก้อนที่ต้องการภายในระยะเวลาที่กำหนด หรือผลตอบแทนต่องวดที่ต้องการหากต้องการเปลี่ยนเงินจำนวนหนึ่งเป็นเงินก้อนที่ต้องการในอนาคตภายในระยะเวลาที่กำหนด หรือระยะเวลาที่คุณต้องใช้ในการเปลี่ยนเงินจำนวนหนึ่งเป็นจำนวนที่ต้องการในอนาคตด้วยอัตราผลตอบแทนที่กำหนด

ตัวอย่างการคำนวณ

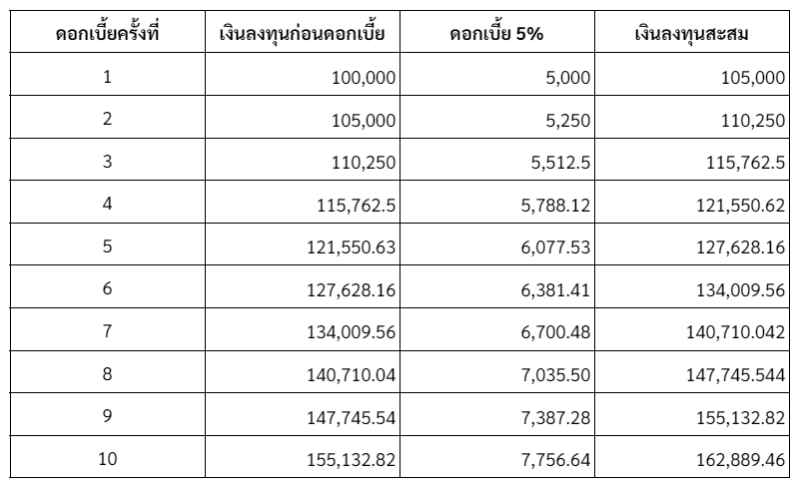

สมมติว่า ฝากเงิน 100,000 บาท เป็นระยะเวลา 10 ปี โดยได้รับดอกเบี้ย 5% ต่อปี (จ่ายดอกเบี้ย 10 ครั้ง ตลอดการฝาก 10 ปี)

FV = 100000 x (1+0.05)10

จะได้เท่ากับ 162,889.46 ซึ่งหมายความว่าการฝากเงินตามเงื่อนไขดังกล่าวจะทำให้ในสิ้นปีที่ 10 เงินต้น 100,000 บาท เพิ่มเป็นขึ้น 162,889.46 บาท

จากทั้งหมดจะเห็นว่า ดอกเบี้ยทบต้น คือ พลังของเวลาและดอกเบี้ย จากตัวอย่าง เราจะเห็นว่าสิ่งที่ทำให้เงินต้น 100,000 บาท เพิ่มขึ้นเป็น 162,889.46 บาท คืออัตราดอกเบี้ย 5% กับระยะเวลา 10 ปี และถ้าหากเราเพิ่มระยะเวลาการลงทุนเป็น 20 ปี จะทำให้เงินดังกล่าวเพิ่มขึ้นเป็น 265,329.77 บาท หรือ 1.65 เท่าของเงินต้น จะเห็นว่าเวลาเป็นสิ่งที่มีพลังอย่างมากในการทำให้ดอกเบี้ยทบต้นเพิ่มขึ้นแบบ Exponential แม้ว่าจะเป็นการลงทุนที่ได้ผลตอบแทนเพียง 5% ก็ตาม

แต่อย่างไรก็ตาม ระยะเวลาเองก็เป็นข้อด้อยของดอกเบี้ยทบต้นด้วยเช่นกัน เพราะการลงทุนที่ยาวนานจะทำให้เงินลงทุนหรือในที่นี้คือเงินต้น 1 แสนบาทไม่สามารถถูกนำมาใช้ได้เพื่อประสิทธิภาพสูงสุดของผลตอบแทนที่เกิดขึ้นจากดอกเบี้ยทบต้น ในขณะที่การดึงเงินออกมาใช้ก่อนเวลาอันควรจะทำให้การทวีคูณผลตอบแทนด้วยดอกเบี้ยทบต้นถึงเป้าหมายได้ช้าลง

ดอกเบี้ยทบต้นเงินกู้

ดอกเบี้ยทบต้นยังเป็นแนวคิดที่สามารถนำไปใช้กับในกรณีของหนี้ที่ทบยอดตามดอกเบี้ยทบต้นในมุมมองลูกหนี้ได้ด้วยเช่นกัน โดยสามารถใช้วิธีคำนวณและสูตรดอกเบี้ยทบต้นได้เหมือนกันทุกประการ เพียงแต่เป็นมุมมองที่กลับกันจากเดิมที่คุณเป็นผู้ที่ได้รับดอกเบี้ยกลายเป็นธนาคารที่ต้องจ่ายดอกเบี้ยแทน

ดังนั้นแล้ว ถ้าหากคุณเป็นหนี้ตามเงื่อนไขเดียวกับตัวอย่างข้างต้นและคุณไม่จ่ายทั้งเงินต้นและดอกเบี้ยของหนี้จำนวนดังกล่าวตลอดระยะเวลา 10 ปี ดอกเบี้ยที่เกิดขึ้นในแต่ละงวดที่มีการคิดดอกเบี้ยที่คุณต้องจ่ายจะกลายเป็นหนี้จำนวนใหม่ที่ถูกรวมเข้าไปกับเงินต้น ส่งผลให้ในการคิดดอกเบี้ยงวดต่อ ๆ ไปดอกเบี้ยที่ต้องจ่ายจะเพิ่มขึ้นเรื่อย ๆ ตามการสะสมยอดดอกเบี้ยค้างจ่ายของคุณ

ซึ่งเมื่อผ่านไป 10 ปี ดอกเบี้ยจะทำให้หนี้เพิ่มขึ้นไปมากกว่า 160,000 บาท แม้ว่าจะมีการคิดดอกเบี้ยเพียงปีละครั้งด้วยอัตรา 5% ที่น้อยกว่าดอกเบี้ยเงินกู้ในชีวิตประจำวันก็ตาม