Carry Trade คือ กลยุทธ์การลงทุนที่นักลงทุนจะกู้ยืมเงินจากสกุลเงินหนึ่งที่มีอัตราดอกเบี้ยต่ำ และนำเงินที่กู้ยืมมาได้ไปใช้ลงทุนกับสินทรัพย์ที่ให้ผลตอบแทนสูงกว่าดอกเบี้ยในประเทศอื่น เพื่อสร้างผลตอบแทนจากส่วนต่างระหว่างดอกเบี้ยที่ต่ำของประเทศที่เข้าไปกู้ยืมกับผลตอบแทนที่สูงกว่าในประเทศที่มีอัตราดอกเบี้ยสูงกว่า

หรืออธิบายในง่ายกว่านั้น Carry Trade หรือ Currency Carry Trade เป็นเรื่องของการกู้ยืมเพื่อนำเงินไปใช้ลงทุนในการลงทุนที่ให้ผลตอบแทนสูงกว่าดอกเบี้ยที่คุณต้องจ่ายให้กับการกู้ยืมดังกล่าวเพื่อสร้างกำไร

กลยุทธ์การลงทุนแบบ Carry Trade เป็นกลยุทธ์ที่ได้รับความนิยมอย่างมากในช่วงปี 2010s เป็นต้นมาจนถึงปัจจุบัน เนื่องจากมีหลายประเทศที่มีอัตราดอกเบี้ยนโยบาย (Policy Rate) ซึ่งเป็นดอกเบี้ยพื้นฐานของประเทศอยู่ในระดับต่ำใกล้เคียงศูนย์หรือแม้กระทั้งในระดับติดลบในบางประเทศ และมีอัตราดอกเบี้ยที่ค่อนข้างนิ่งไม่ค่อยเปลี่ยนแปลงบ่อย จึงทำให้มุมมองต่อความเสี่ยงของการดำเนินกลยุทธ์ในช่วงเวลาดังกล่าวจึงค่อนข้างน้อยกว่าในสายตานักลงทุน

ตัวอย่างการ Carry Trade

โดยพื้นฐานการทำ Carry Trade จะเริ่มต้นขึ้นจากการแสวงหาคู่อัตราแลกเปลี่ยนที่มีความแตกต่างระหว่างอัตราดอกเบี้ยที่สูงเพื่อลดความเสี่ยงจากความแตกต่างของอัตราดอกเบี้ย (Interest Rate Spread) ให้อยู่ในระดับที่รับได้

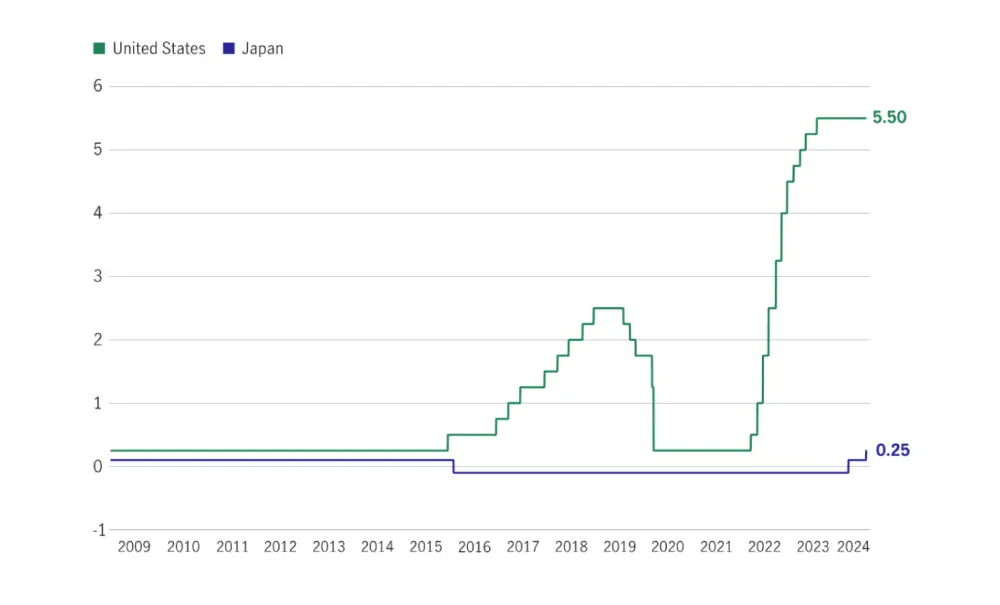

สมมติว่า นักลงทุนกู้ยืมเงินเยนจากญี่ปุ่นที่มีอัตราดอกเบี้ย 0% จากนั้นนักลงทุนจึงนำเงินที่กู้ยืมไปลงทุนในพันธบัตรรัฐบาลสหรัฐฯ เพื่อแสวงหาผลตอบแทนที่สูงขึ้น ในที่นี้กำหนดให้เป็น 5.5% ในกรณีนี้เราจะเห็นว่าส่วนต่างดอกเบี้ยระหว่าง 2 สกุลเงินจะอยู่ที่ 5.5%

จากตัวอย่าง หากนักลงทุนกู้เงิน 6 ล้านเยนในอัตราดอกเบี้ยดังกล่าว ถ้าอัตราแลกเปลี่ยนอยู่ที่ 120 เยนต่อ 1 ดอลลาร์สหรัฐฯ หมายความว่านักลงทุนจะได้รับเงิน 50,000 ดอลลาร์สหรัฐฯ

หากนักลงทุนกู้เงินเยนมาถือเอาไว้เฉย ๆ เป็นระยะเวลา 1 ปี จะเห็นว่าการกู้เงินดังกล่าวจะสร้างผลตอบแทนให้นักลงทุน 5.5% ต่อปีตามส่วนต่างดอกเบี้ย หรือเป็นเงินจำนวนดังกล่าวจะเพิ่มขึ้นเป็น 52,750 ดอลลาร์สหรัฐฯ ณ วันสิ้นปี ก่อนที่จะแลกเป็นเงินเยนและนำไปใช้คืน

สมมติว่าอัตราแลกเปลี่ยน ณ วันที่ต้องใช้เงินคืนเงินเยนอ่อนค่าลงจนไปอยู่ที่ 125 เยนต่อ 1 ดอลลาร์สหรัฐฯ เงินจำนวน 52,750 ดอลลาร์สหรัฐฯ จะสามารถแลกได้ 6.6 ล้านเยน แต่เงินต้นของหนี้ 6 ล้านเยนยังคงเท่าเดิม ซึ่งในกรณีนี้นักลงทุนจะได้กำไรจากอัตราแลกเปลี่ยนเพิ่มเติม

โอกาสของกลยุทธ์ Carry Trade

ในการใช้กลยุทธ์ Carry Trade นักลงทุนจะนำเงินดังกล่าวไปลงทุนในสินทรัพย์ทางการเงินต่าง ๆ ไม่ว่าจะเป็น พันธบัตรรัฐบาลสหรัฐฯ หุ้น หุ้นกู้ หรือแม้กระทั่งคริปโทเคอร์เรนซี ความเป็นไปได้ของอัตราผลตอบแทนที่นักลงทุนจะได้รับจากการทำ Carry Trade นี้จึงมากกว่าส่วนต่างอัตราดอกเบี้ย 5.5% ในตัวอย่างข้างต้น ขึ้นอยู่กับผลตอบแทนที่นักลงทุนสามารถทำได้

ดังนั้น โอกาสของกลยุทธ์ Carry Trade จึงมีอยู่ 3 ส่วน คือ

- ต้นทุนทางการเงินในการลงทุนที่ถูกกว่าการกู้เงินจากสกุลเงินที่มีอัตราดอกเบี้ยสูง

- กำไรจากอัตราแลกเปลี่ยน หากสกุลเงินที่กู้อ่อนค่าลงเมื่อนักลงทุนต้องชำระหนี้

- กำไรจากสินทรัพย์ที่นักลงทุนเข้าไปลงทุน

กล่าวคือ ผลลัพธ์ที่ดีที่สุดของนักลงทุนในตัวอย่างที่ทำ Carry Trade คือการที่การกู้เงินสกุลเยนในช่วงที่เงินดอลลาร์สหรัฐอ่อนค่ามากที่สุด เพื่อที่จะสามารถแลกเงินเยนเป็นเงินดอลลาร์สหรัฐได้มากที่สุด จากนั้นนำเงินไปลงทุนในสหรัฐอเมริกาให้ได้กำไร และสุดท้ายแลกเงินดอลลาร์สหรัฐคืนกลับมาเป็นเงินเยนในช่วงที่เงินเยนอ่อนค่ามากที่สุดเพื่อทำกำไรจากการแลกเงินดอลลาร์สหรัฐเป็นเงินเยน

จากตัวอย่างเป็นกรณีที่มีเค้าโครงจริงในการ Carry Trade สกุลเงินเยน ซึ่งปัจจัยเบื้องหลังที่นักลงทุนใช้กลยุทธ์ Yen Carry Trade คือ ความแตกต่างระหว่างอัตราดอกเบี้ยนโยบายที่ธนาคารกลางญี่ปุ่นได้คงอัตราดอกเบี้ยนโยบายเอาไว้ใกล้ 0 มาอย่างยาวนาน เพื่อกระตุ้นเศรษฐกิจผ่านการใช้จ่ายและการลงทุนภายในประเทศญี่ปุ่นอย่างที่เราได้เห็นมาโดยตลอด ด้วยเหตุนี้เงินเยนจึงเป็นเป้าหมายของ Hedge Funds ในการเข้าไปกู้เพื่อใช้ในกลยุทธ์ Carry Trade มาอย่างยาวนาน โดยเฉพาะในช่วงที่อัตราดอกเบี้ยนโยบายญี่ปุ่นอยู่ในระดับติดลบ

ความเสี่ยงของกลยุทธ์ Carry Trade

เมื่อการลงทุนด้วยกลยุทธ์ Carry Trade คือการกู้เงินจากสกุลที่ดอกเบี้ยต่ำกว่าและนำเงินไปแลกเป็นอีกสกุลหนึ่งที่มีดอกเบี้ยสูงกว่าเพื่อลงทุน ความเสี่ยงของ Carry Trade จึงเกี่ยวข้องกับดอกเบี้ย อัตราแลกเปลี่ยน และตลาด

ความเสี่ยงประการแรก ความเสี่ยงด้านอัตราดอกเบี้ย (Interest Rate Risk) ที่เป็นต้นทุนของการ Carry Trade เมื่ออัตราดอกเบี้ยของสกุลเงินที่กู้ยืมเพิ่มขึ้นหรืออัตราของสกุลเงินที่ลงทุนลดลง กำไรจากการ Carry Trade อาจลดน้อยลงหรือไม่มีกำไร ดังนั้นแล้วแม้ว่าอัตราดอกเบี้ยในปัจจุบันจะมีความสำคัญ แต่สิ่งที่สำคัญยิ่งกว่าคือทิศทางของอัตราดอกเบี้ยในอนาคต นอกจากนี้ประเด็นที่ต้องพิจารณาเกี่ยวกับดอกเบี้ยยังอาจรวมไปถึงรวมถึงความยากง่ายและกฎระเบียบในการกู้เงินของสกุลเงินต่าง ๆ ที่จะนำมาใช้ในกลยุทธ์ Carry Trade

ความเสี่ยงต่อมาคือ ความเสี่ยงด้านอัตราแลกเปลี่ยน (Currency Risk) จากทั้งสกุลเงินที่กู้และสกุลเงินที่ใช้ลงทุน หากสกุลเงินที่นักลงทุนเข้าไปลงทุนมีมูลค่าลดลงเมื่อเทียบกับสกุลเงินที่กู้ยืมมา อาจส่งผลให้ผลตอบแทนลดลงหรืออาจถึงขั้นขาดทุนได้ จากตัวอย่างในข้างต้น หากสกุลเงินดอลลาร์สหรัฐฯ อ่อนค่าลงเมื่อเทียบกับเงินเยนนักลงทุนจะขาดทุนจากอัตราแลกเปลี่ยน และเมื่อธุรกรรมการลงทุนของนักลงทุนเป็นการใช้ Leverage ที่สูง การเปลี่ยนแปลงของอัตราแลกเปลี่ยนเพียงเล็กน้อยอาจนำไปสู่ปัญหาการขาดทุนครั้งใหญ่ได้ จึงเป็นสิ่งสำคัญที่นักลงทุนควรมีความเข้าใจเกี่ยวกับตลาดอัตราแลกเปลี่ยนรวมถึงความสัมพันธ์ระหว่างดอกเบี้ยและอัตราแลกเปลี่ยนเป็นอย่างดี

และสุดท้าย ความเสี่ยงของตลาด (Market Risk) ที่เกิดขึ้นในตลาดการเงินที่นักลงทุนเข้าไปลงทุนซึ่งส่งผลโดยตรงกับผลตอบแทนของนักลงทุนที่จะได้รับ ตลอดจนการเปลี่ยนแปลงของตลาดทุนทั่วโลกที่ส่งผลถึงกันแล้วส่งผลต่อเนื่องไปยังความเสี่ยงด้านอื่น

ตัวอย่างของความเสี่ยงที่เกิดขึ้น

ด้วยความเสี่ยงข้างต้น Carry Trade จึงมักเกิดขึ้นในช่วงเวลาที่อัตราดอกเบี้ยนโยบายมีความผันผวนต่ำ (ดังเช่นในอดีต) และกับภาวะที่อัตราแลกเปลี่ยนไม่ผันผวนเกินไปจนคาดเดาได้ยาก อีกทั้งยังมีความจำเป็นที่จะต้องทำการป้องกันความเสี่ยงอย่างเหมาะสมจากความเสี่ยงแต่ละด้าน ทั้งหมดส่งผลให้การ Carry Trade เป็นกลยุทธ์ที่เหมาะกับพอร์ตการลงทุนที่ใหญ่ในระดับหนึ่งมากกว่า

ตัวอย่างของความเสี่ยงของการ Carry Trade คือการที่เมื่อวันที่ 31 กรกฎาคม 2567 ธนาคารกลางญี่ปุ่น (Bank of Japan : BoJ) ได้ประกาศขึ้นอัตราดอกเบี้ยนโยบายไปที่ 0.25% และส่งสัญญาณว่าจะขึ้นอัตราดอกเบี้ยนโยบายอีกในอนาคต เมื่อแนวโน้มของอัตราดอกเบี้ยนโยบายญี่ปุ่นซึ่งเป็นอัตราดอกเบี้ยของสกุลเงินสำคัญที่ถูกกู้ไปเพื่อการ Carry Trade เป็นขาขึ้น หมายความว่าต้นทุนในการกู้ยืมในการทำ Yen Carry Trade อยู่ในทิศทางที่เพิ่มขึ้น ในขณะที่ธนาคารกลางสหรัฐ (Federal Reserve System : Fed) เองมีท่าทีที่จะลดอัตราดอกเบี้ยนโยบายลงในอนาคตจากการแถลงข่าวประชุมคณะกรรมการ FOMC เมื่อคืนวันที่ 31 กรกฎาคม 2567

จากเหตุการณ์ดังกล่าว นั่นหมายความว่า ต้นทุนในการกู้ยืมจะเพิ่มขึ้น พร้อมกับการที่ในอนาคตผลตอบแทนจากการลงทุนในสหรัฐอเมริกาและตลาดที่เกี่ยวข้องจะลดลง ด้วยความไม่แน่นอนดังกล่าวนักลงทุนจึงเริ่มทำการ Unwind Carry Trade หรือการแลกเงินกลับเป็นเงินเยนเพื่อคืนเงินเยนที่ยืมมาลงทุนในดอลลาร์สหรัฐฯ (รวมถึงในตลาดอื่น)

โดยในการ Unwind Carry Trade นักลงทุนจะขาย (Short) สินทรัพย์ต่าง ๆ ที่เคยลงทุนผ่านการ Carry Trade เพื่อนำเงินไปซื้อเงินเยน (Long) คืนมา ทั้งหมดส่งผลให้ความต้องการซื้อเงินเยนที่เพิ่มมากขึ้นจะส่งผลให้เงินเยนแข็งค่ามากขึ้น (เงินเยนแลกเงินสกุลอื่นได้มากขึ้น) และความต้องการขายเงินดอลลาร์ที่เพิ่มขึ้นจะยิ่งส่งผลให้เงินดอลลาร์อ่อนค่าลงเมื่อเทียบกับเงินเยน ความต้องการของนักลงทุนในการ Unwind Yen Carry Trade ดังกล่าวจึงนำไปสู่การเทขายอย่างต่อเนื่องเพื่อเปลี่ยนสินทรัพย์เป็นเงินเยน จนกระทั่งการเทขายอย่างหนักในตลาดการเงินเมื่อวันจันทร์ที่ 5 สิงหาคม 2567 จากทั้งความต้องการขายสินทรัพย์เพื่อการ Unwind Yen Carry Trade และจากความกังวลของนักลงทุนต่อสถานการณ์ปัจจุบันของเศรษฐกิจจากการที่ Sahm Rule อยู่ในระดับ 0.5% ที่นักลงทุนเชื่อว่าเป็นดัชนีชี้วัดการเข้าสู่ Recession

ผลกระทบต่อตลาด

Carry Trade เป็นกลยุทธ์ที่ถูกมองว่าเป็นสาเหตุหนึ่งของความผันผวนของสกุลเงินที่เกี่ยวข้องกับการ Carry Trade ทั้งสกุลเงินที่เป็นเป้าหมายของการกู้ยืมและการเข้าไปลงทุน

เมื่อนักลงทุนนำเม็ดเงินมหาศาลที่กู้มาเข้าไปลงทุนในประเทศใดประเทศหนึ่งจะส่งผลให้ปริมาณความต้องการ (อุปสงค์ : Demand) ของสกุลเงินดังกล่าวเพิ่มขึ้น จากการที่นักลงทุนจำเป็นที่จะต้องนำเงินที่กู้ยืมมาแลกเป็นสกุลเงินของตลาดที่ต้องการลงทุน จากตัวอย่างเดียวกัน การกู้เงินเยนเพื่อนำไปลงทุนในสหรัฐอเมริกา นักลงทุนจำเป็นที่จะต้องแลกเงินเยนเป็นเงินดอลลาร์สหรัฐฯ ก่อนจึงจะสามารถเข้าไปลงทุนในสหรัฐได้ เมื่อความต้องการเงินดอลลาร์สหรัฐฯ เพิ่มขึ้นจากความต้องการแลกเงินเยนเป็นดอลลาร์สหรัฐฯ จึงส่งผลให้เงินดอลลาร์สหรัฐฯ แข็งค่ามากขึ้นจากเดิมที่แข็งค่าอยู่แล้วตามอัตราดอกเบี้ยนโยบายที่สูงกว่า

ในทางกลับกัน การ Unwind Carry Trade ที่นักลงทุนหยุดทำการ Carry Trade ก็จะทำให้สกุลเงินของประเทศที่เคยเป็นเป้าหมายในการลงทุนด้วยกลยุทธ์ Carry Trade จะอ่อนค่าลงจากความต้องการขายเงินสกุลดังกล่าวเพื่อนำไปซื้อเงินสกุลของประเทศที่นักลงทุนได้กู้มา และในขณะเดียวกันเมื่อความต้องการซื้อเงินสกุลที่นักลงทุนต้องการชำระหนี้เพิ่มขึ้นเงินสกุลดังกล่าวก็จะเกิดการแข็งค่ามากขึ้นระหว่างการ Unwind Carry Trade ของนักลงทุน

ข้อมูลอ้างอิงบางส่วนจาก:

- Currency Carry Trade โดย Nasdaq

- Carry Trades in Foreign Exchange Markets โดย European Central Bank (ECB)

- What is a carry trade? โดย John Hancock Investment Management